Bei mehrtägigen Geschäftsreisen gehören Übernachtungen zu den Reisekosten dazu. Die Mehrzahl der Hotels bietet Übernachtung mit Frühstück an. In solchen sollte der Reisende das Hotelpersonal um eine Rechnung bitten, in der das Frühstück ebenso wie die Umsatzsteuer separat ausgewiesen wird. In der Regel handhaben dies die meisten Hotels, Pensionen und Gasthäuser.

Reisekostenabrechnung für das Inland anfordern

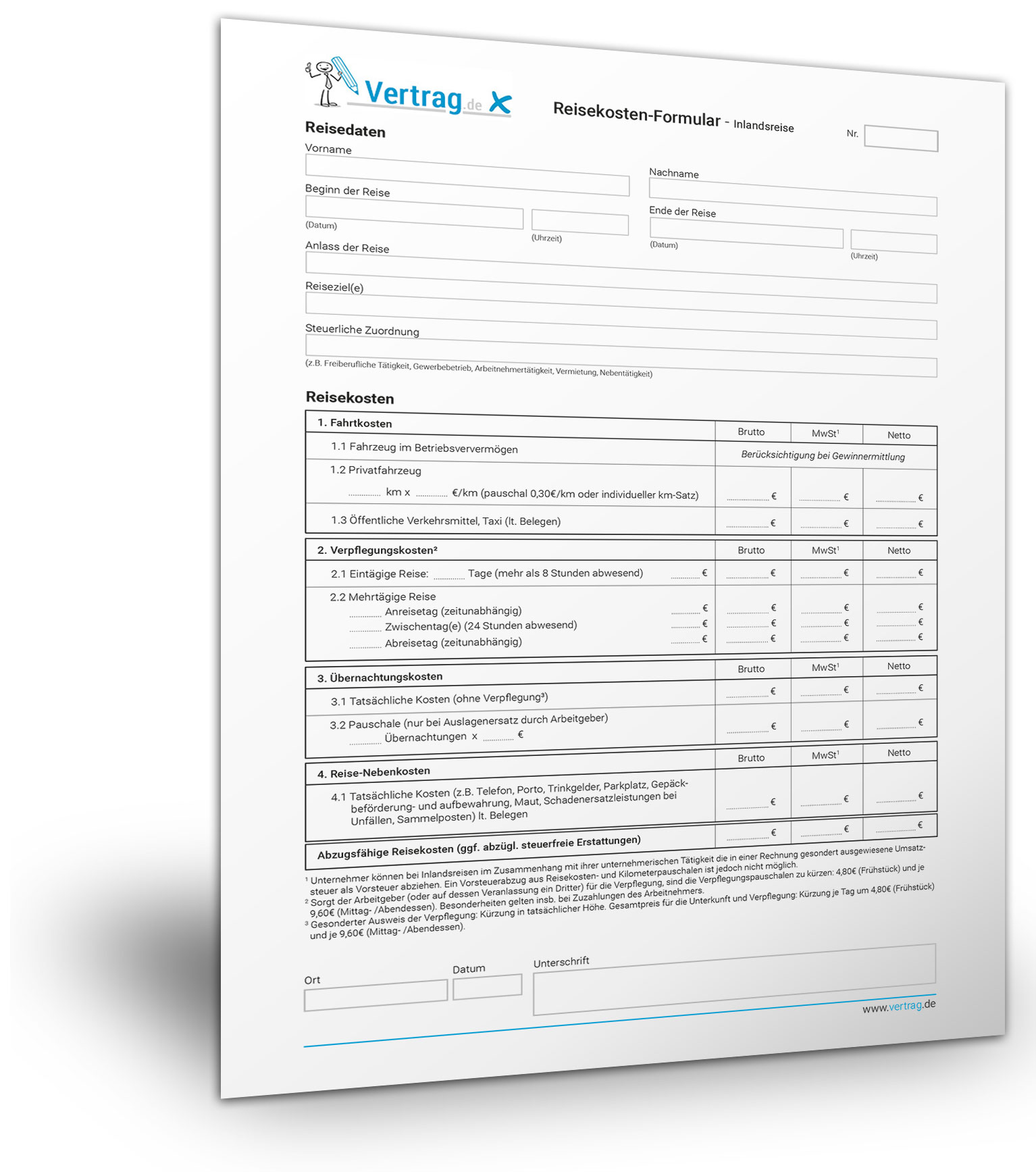

Hier können Sie unsere Reisekostenformulare für das Inland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Beleg

Bei der Abrechnung der Reisekosten hat der Reisende zwei Möglichkeiten. Er kann die Übernachtungskosten anhand der Belege, also seine tatsächlichen Ausgaben abrechnen. Die andere Möglichkeit besteht in Pauschalbeträgen, für die kein separater Nachweis notwendig ist. Die Pauschale für Übernachtungen beläuft sich auf 20,00 Euro. Dies ist der höchstmögliche anzusetzende Betrag für Übernachtungen im Inland. Die Pauschalierung gilt auch nur dann, wenn der Arbeitgeber dem Arbeitnehmer keine kostenfreie Unterkunft zur Verfügung gestellt hat. Auch, wenn der Arbeitgeber einen Dritten beauftragt hat, den Reisenden bei sich übernachten zu lassen, ohne dass Kosten anfallen, kann die Pauschale für Übernachtungen nicht in Anspruch genommen werden.

KFZ

Einige Leute übernachten in ihrem Fahrzeug, um sich die Kosten für das Hotel zu sparen. Diese Art der Übernachtung ist einerseits sehr gefährlich und andererseits darf der Reisende für diese Übernachtungsmöglichkeit keine Übernachtungskosten mit der Reisekostenabrechnung abrechnen, auch nicht die Pauschale von 20,00 Euro.

Bahn

Nutzt der Mitarbeiter für seine Dienstreise die Bahn und bucht gleich ein Schlafwagenabteil zur Fahrkarte oder will die Kosten für die Kabine auf einem Schiff geltend machen, muss er einiges beachten. In solchen Fällen darf er die steuerfreien Pauschbeträge nur dann mit der Reisekostenabrechnung abrechnen, wenn er die Übernachtung in einem Hotel, Gasthof oder einer Pension begonnen hat und in solchen Unterkünften auch beendet.

Kosten für eine Unterkunft

Die Kosten für eine Unterkunft, welche für den Arbeitnehmer anfallen, wenn er in einer Niederlassung seines ersten Tätigkeitsortes arbeitet, gelten nur für einen bestimmten Zeitraum. Der Zeitraum von 48 Monaten gilt dann, wenn der Arbeitnehmer in der Niederlassung längerfristig arbeitet und er seine Arbeit immer an derselben Auswärtigen Arbeitsstätte verrichtet. Während des Zeitraums von 48 Monaten sind die Kosten für die Unterbringung des Arbeitnehmers steuerfrei und vom Arbeitgeber zu ersetzen. Ersetzt der Arbeitgeber diese Kosten nicht, kann der Arbeitnehmer die tatsächlichen Unterbringungskosten als Werbungskosten bei seiner Einkommenssteuererklärung geltend machen (Belege aufbewahren).

Länger als 48 Monate

Dauert seine berufliche Tätigkeit in der Niederlassung seines ersten Tätigkeitsbetriebs länger als 48 Monate, kann er die Übernachtungskosten nur noch bis zu einem Betrag von 1.000,00 Euro pro Monat geltend machen und steuerfrei erhalten. Diese Regelung gilt nur bei Übernachtungen im Inland; für geschäftliche Auslandsaufenthalten gelten andere Vorschriften.