Wer ein Ehrenamt bekleidet, kann auch in den Genuss einer Geschäftsreise kommen. Für die Reise von ehrenamtlichen Mitarbeitern fallen ebenfalls Kosten an, die nach dem Bundesreisekostengesetz sowie den Bestimmungen für Einkommenssteuer geregelt sind. Für Reisende, die für ihren Sportverein oder einem anderen Verein, Verband oder anderes ehrenamtlich tätig sind, gelten in der Regel dieselben Bestimmungen wie für andere Reisende auch.

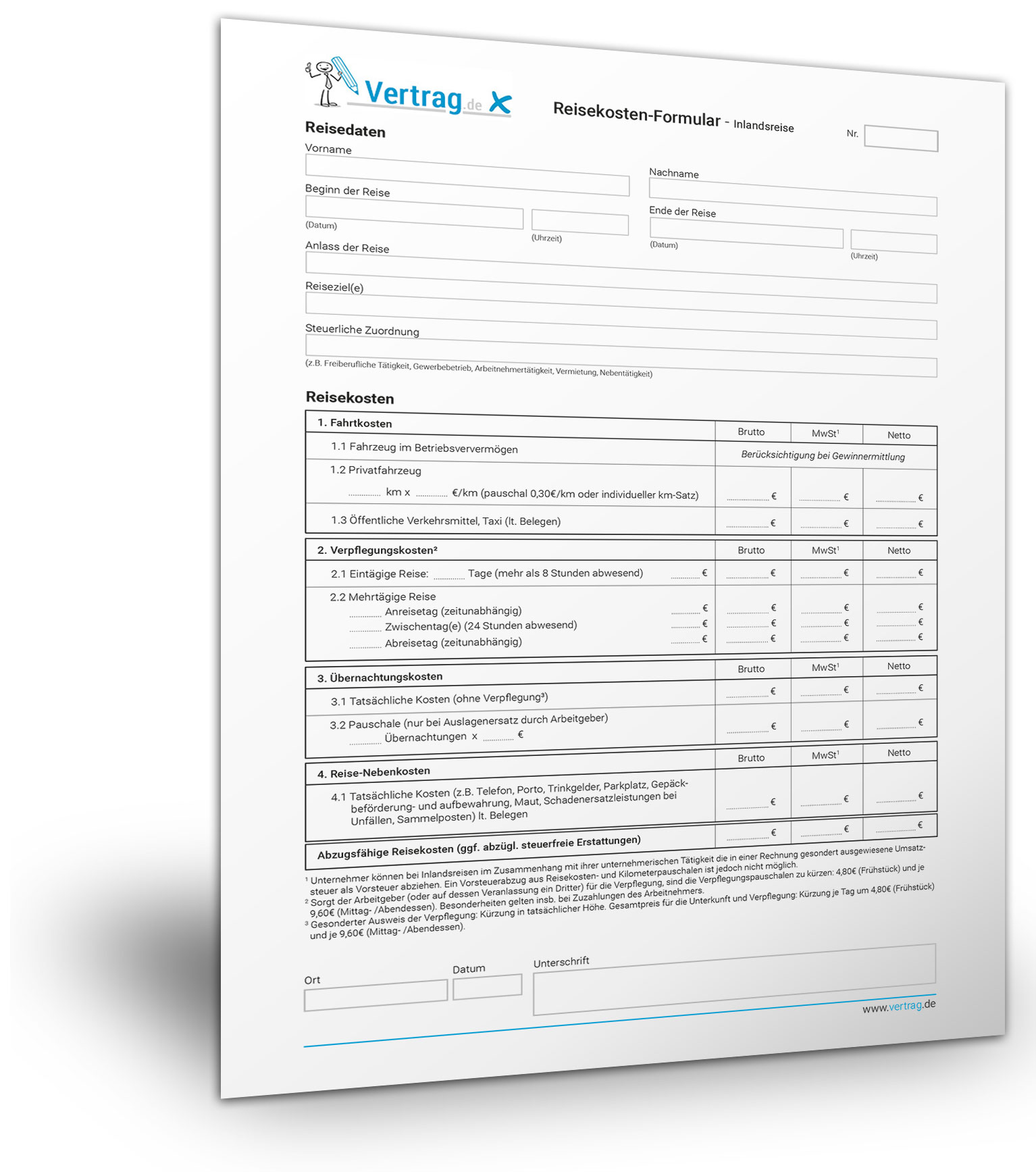

Kilometer Pauschale

Sie können die Fahrtkosten mit einer Kilometer-Pauschale von 0,30 Euro je gefahrenen Kilometer oder die höheren Kosten abrechnen. Der Grund oder eine Berechnung über die Kosten, welche die Pauschale überschreiten, muss der ehrenamtlich Tätige nachweisen. Fährt er nicht alleine, sondern nimmt noch ein oder mehrerer Mitarbeiter mit, kann er je weiterer Person zusätzlich 0,02 Euro abrechnen.

Übernachtungskosten

Die Übernachtungskosten übernehmen Vereine, Verbände oder andere Institutionen in angemessener Höhe. Dem Reisenden Sparsamkeit und Wirtschaftlichkeit auferlegt. Die Kosten für die Übernachtung sind mit Belegen nachzuweisen. Die Verpflegungspauschalen oder Tagegelder sind mit den Pauschalbeträgen des Bundesreisekostenrechts identisch. Allerdings sind ehrenamtliche Mitarbeiter gehalten, bereitgestellte kostenlose Mahlzeiten mit den entsprechenden Prozentsätzen in Abzug zu bringen.

Reisenebenkosten

Die Reisenebenkosen sind detailliert aufgeführt in den Regeln der Verbands-und Vereinsberatung. Die Kosten, welche für die Beförderung, Aufbewahrung und Versicherung des Gepäcks sowie die Eintrittsgelder zu Veranstaltungen (in Bezug auf den Verband, Verein oder der Institution) sowie die Telekommunikationskosten, welche die Dienstreise des ehrenamtlichen Mitarbeiters mit sich bringt gehören zu den Reisenebenkosten. Das gilt auch für die Ausgaben, welche für die Garagenmiete anfallen sowie für Parkgebühren und die Kosten für Maut und Fähre. Auch Schäden am Reisegepäck oder der Verlust desselben sowie die Kreditkartengebühren, wenn diese in Bezug auf die Reise stehen, werden erstattet. Mit Kreditkartengebühren sind die Gebühren gemeint, die anfallen, wenn der Reisende mit seiner Kreditkarte am Geldautomat Bargeld abhebt. Für die Abhebung von fremden EC-Karten und fast allen Kreditkarten wie Visa, American Express oder MasterCard fallen Gebühren für die Bargeldabhebung an. Die Jahresgebühr für die Kreditkarte oder EC-Karte stellt einen privaten Kostenfaktor dar, der nicht erstattungsfähig ist.

Wie auch im Bundesreisekostengesetz niedergeschrieben, gehören einige Dinge nicht in die Reisekostenabrechnung, auch nicht bei Auslandsreisen. Dazu zählen beispielsweise Arztkosten und Kosten für Arzneimittel sowie medizinische Betreuung. Auch die Kosten für die Tageszeitung, der Reiseausstattung sowie Bußgelder sind nicht abzugsfähig und werden weder vom Verband, Verein oder einer anderen Institution erstattet noch kann der Reisende diese Kosten als Werbungskosten bei der Einkommenssteuererklärung geltend machen.