Reisekosten setzen sich zusammen aus Fahrtkosten, Aufwendungen für die Verpflegung, Übernachtungskosten und Reisenebenkosten. Die Kosten kann der Arbeitnehmer entweder mit den gesetzlich vorgegebenen Pauschalen abrechnen oder als tatsächliche Kosten anhand von Belegen. Die Mehrzahl der Arbeitnehmer zieht die Pauschalierung vor, da diese steuerfrei sind. Bei der Sozialversicherung gibt es eine monatliche Höchstgrenze. Überschreiten die Reisekosten den Betrag von 540,00 Euro pro Monat, ist dies vom Arbeitgeber der entsprechenden Krankenversicherung zu melden.

Reisekostenabrechnung für das In-/Ausland anfordern

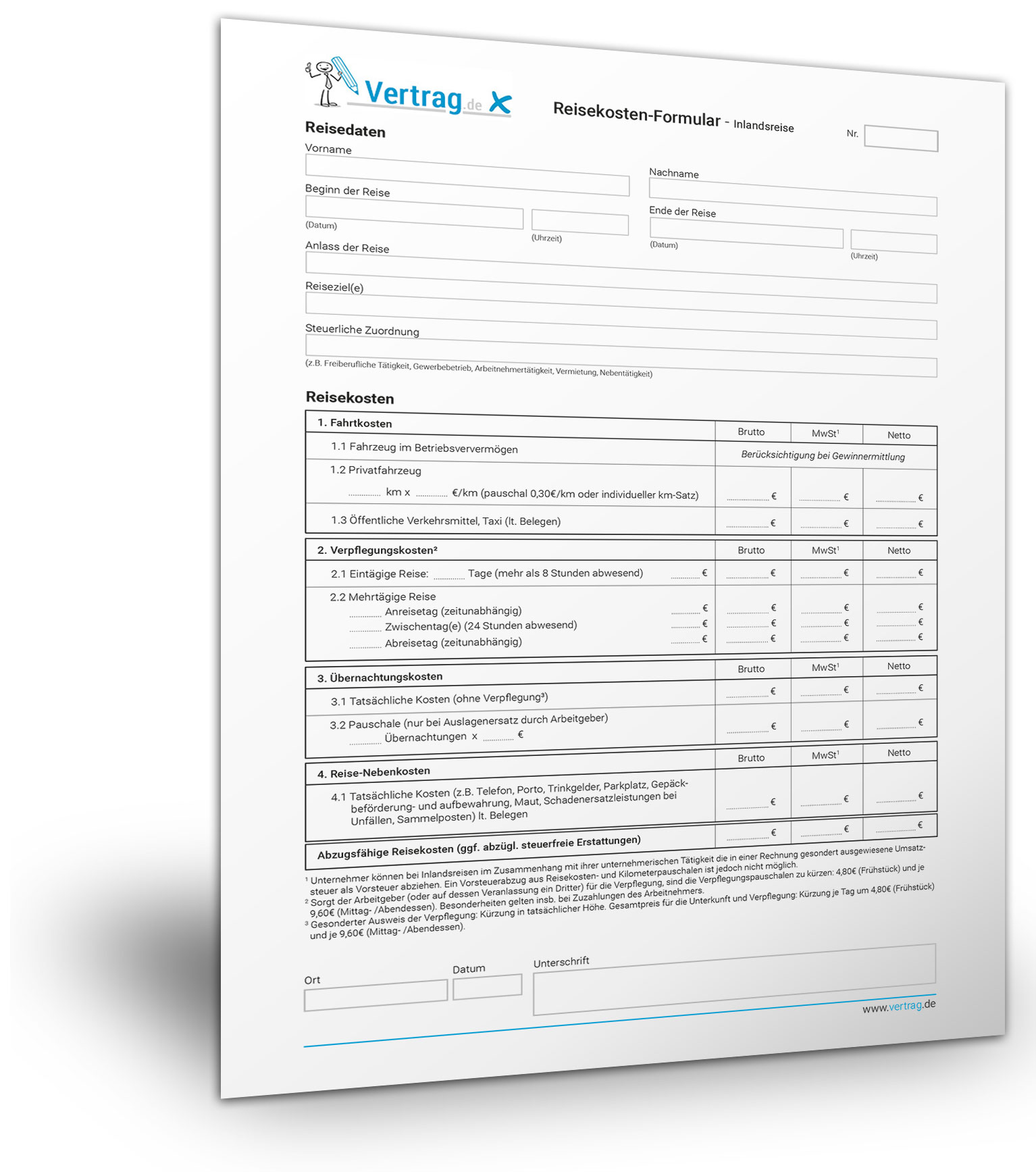

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Reisekosten verbuchen Arbeitnehmer

Der Arbeitgeber muss, unter Berücksichtigung der gesetzlichen Regelungen und Höchstbeträge, die an seinen Arbeitnehmer ausbezahlten Reisekosten ordentlich verbuchen. Dabei hat er die unterschiedlichen Umsatzsteuersätze zu beachten, welche beispielsweise für die Hotelübernachtung und die Fahrkarten oder Benzinrechnungen gelten. Besonders der Rechnung für Übernachtung ist besondere Aufmerksamkeit zu schenken. Für die Übernachtung kommt ein Umsatzsteuersatz von 7 Prozent zur Anwendung, für das Frühstück 19 Prozent. Die Änderung des üblichen Umsatzsteuersatzes von 19 Prozent gilt ausschließlich für die Leistung der Beherbergung, nicht aber für die Mahlzeiten, welche der Reisende im Hotel, Gasthof oder in der Pension zu sich nimmt.

Abwesenheit

Arbeitnehmer können bei der Reisekostenabrechnung je nach Abwesenheit zwei verschiedene Pauschbeträge in Ansatz bringen. Bei einer Abwesenheit von mehr als acht Stunden sind es täglich 14 Euro, bei einer Abwesenheit von 24 Stunden sind es 28 Euro pro Tag der Abwesenheit. Der Pauschbetrag von 14 Euro kommt auch zum Einsatz beim Abreise- und Rückreisetag ohne Berücksichtigung der Mindestzeiten für die Abwesenheit.

Seminar

Nehmen wir an, ein Arbeitgeber schickt seinen Arbeitnehmer zu einem Fortbildungs-Seminar. Die Kosten muss der Arbeitgeber teilen sich auf in

- Übernachtungskosten 820,00 Euro brutto

766,36 Euro netto - Fahrtkosten 210,00 Euro brutto

176,47 Euro netto - Kosten für die Fortbildungsmaßnahme 1.970,00 Euro brutto

1.655,46 Euro netto - Vorsteuer 7 Prozent 53,64 Euro

- Vorsteuer 19 Prozent 348,07 Euro

Gehen wir davon aus, dass der Standardkontenrahmen 03 genutzt wird, dann ergeben sich folgende Buchungen

- Konto 4668 Fahrtkosten 176,47 Euro

- Konto 4666 Übernachtungskosten 766,36 Euro

- Konto 4945 Fortbildung 1.655,46 Euro

- Konto 1571 Vorsteuer 7 Prozent 53,64 Euro

- Konto 1576 Vorsteuer 19 Prozent 348,07 Euro

an

- 1200 Bank 3.000,00 Euro

Im Soll werden die Kosten gebucht, im Haben die Auszahlung. Erfolgt die Auszahlung über die Kasse, wird anstatt der Bank (Konto 1200) das Kassenkonto, Konto 1000 belastet. In dieser Form werden auch die Reisekosten verbucht, die sich nicht auf einen Seminarbesucht oder einer anderen Fortbildungsmaßnahme beziehen. In diesem Fall entfällt das Konto Fortbildung. Die Rechnungen für die Übernachtung des Arbeitnehmers sind in jedem Fall in reine Übernachtungskosten und Mahlzeiten aufzuschlüsseln (Umsatzsteuersatz).