Bei Dienstreisen ins Ausland gelten andere Verpflegungssätze. Auch hier ist der Arbeitgeber befugt, die im Ausland entstandenen Mehrkosten für die Verpflegung mit Pauschbeträgen steuerfrei abzugelten. Zu beachten sind hier die länderspezifischen Pauschalen, die sich deutlich von Staat zu Staat unterscheiden.

Reisekostenabrechnung für das In-/Ausland anfordern

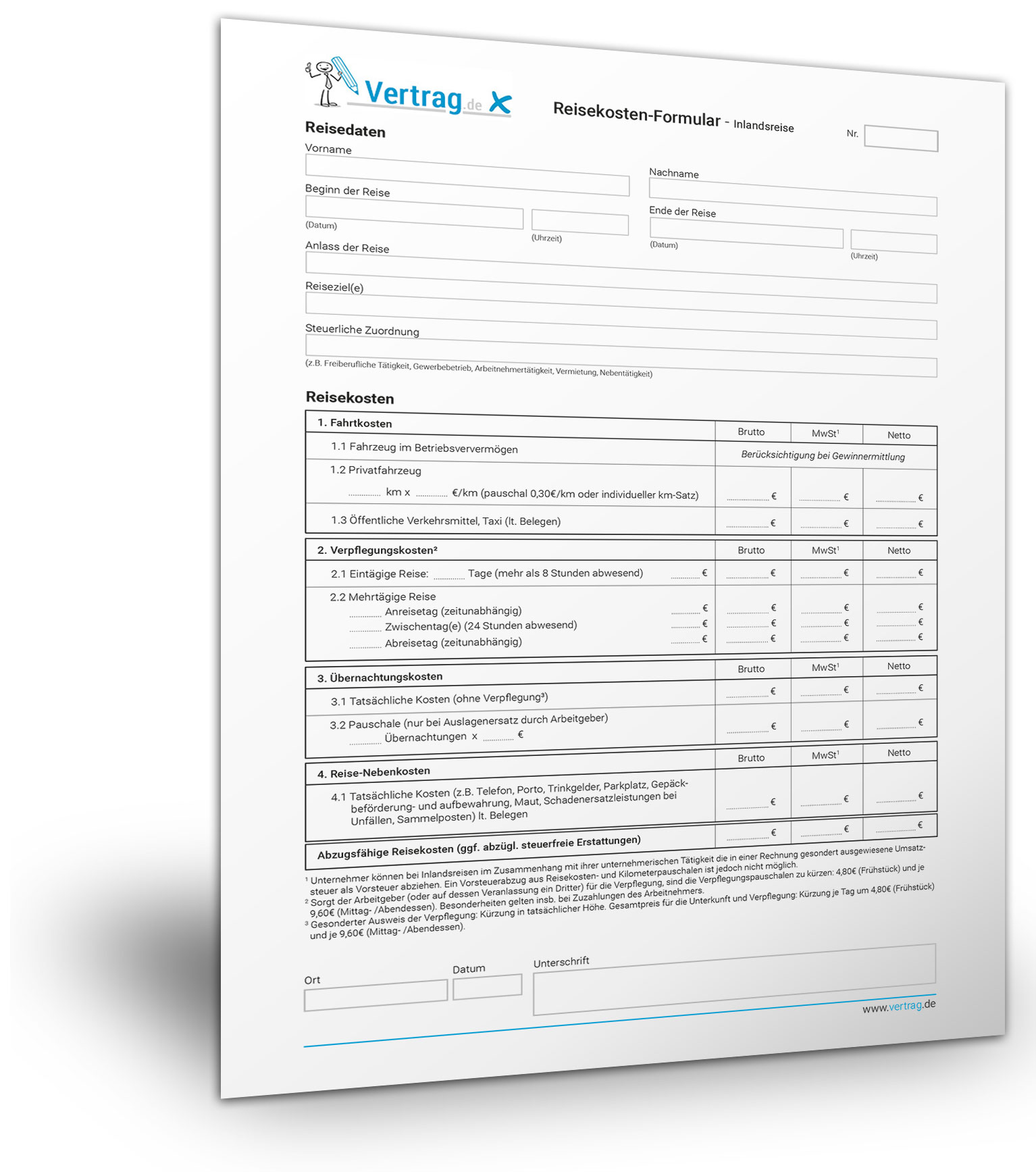

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

24-stündige Abwesenheit

Gehen wir von einer Dienstreise aus, gilt beispielsweise bei einer mindestens 24-stündigen Abwesenheit von der ersten Betriebsstätte und Wohnung für eine Reise nach Argentinien eine Pauschale von 35,00 Euro. Bei Reisen nach Australien sind die Pauschbeträge unterteilt. In Canberra beträgt der Pauschbetrag 51,00 Euro, in Sydney 68,00 Euro und im restlichen Australien 51,00 Euro. Noch gravierender sind die Unterschiede in den USA.

Hier unterscheiden sich die Pauschalen wie folgt:

• Atlanta (Georgia) 62,00 Euro,

• Boston (Massachusetts) 58,00 Euro

• Chicago (Illinois) 54,00 Euro

• Houston (Texas) 63,00 Euro

• Los Angeles (Kalifornien) 56,00 Euro

• Miami (Florida) 64,00 Euro

• New York City 58,00 Euro

• San Francisco (Kalifornien) 51,00 Euro

• Washington DC 62,00 Euro

• USA Rest 51,00 Euro.

Andere Länder

Im Gegensatz zu diesen Pauschalen beträgt die Pauschale in Bosnien 23,00 Euro, in Dänemark 58,00 Euro und in Gabun 52,00 Euro. Diese Pauschsätze sind nur Beispiele für die unterschiedlichen Pauschbeträge, die für die verschiedenen Staaten gelten. Eine Liste der Länder und die Pauschbeträge hält die Industrie- und Handelskammer bereit. Für Reisen in Ländern, die auf der IHK-Liste nicht erfasst sind sowie solche Außengebiete gelten die Tagessätze des Mutterlandes.

Aufenthalt vor 24 Uhr Ortszeit

Nach dem Land, in dem der Geschäftsreisende seinen Aufenthalt vor 24 Uhr Ortszeit hatte, richtet sich die Höhe des Auslandstagegelds. Erreicht der Reisende jedoch das Heimatland vor 24 Uhr Ortszeit, richtet sich die Pauschale nach dem Ort, an dem er seine letzte Tätigkeit ausgeübt hat (§ 9 Abs. 4a E. 5 EStG).

Flugreisen

Der Zeitpunkt gilt bei Flugreisen als erreicht, wenn das Flugzeug im Heimatland landet. Unberücksichtigt bleiben Zwischenlandungen. Maßgeblich für Flugreisen, die länger als zwei Kalendertage andauern, gilt für die Zeit zwischen Abflug und Landung die österreichische Pauschale in Höhe von 40,00 Euro. Eine andere Regelung gilt bei Schiffsreisen. Hier hat der Pauschalbetrag für Luxemburg in Höhe von 47,00 Euro Gültigkeit, für die Tage von der Einschiffung bis zur Ausschiffung gilt die Pauschale des Landes, in dem sich der Hafen befindet.

Steuerberater

Geschäftlich bedingte Reisen ins Ausland sind komplex und nicht für jeden verständlich. Im Zweifel fragen Sie Ihren Steuerberater und kontaktieren direkt die für Sie zuständige Industrie- und Handelskammer. Wie auch bei Geschäftsreisen im Inland sind alle Belege sorgfältig aufzubewahren.