Wer sich auf Dienstreise begibt hat Anspruch auf die Entschädigung für seine Verpflegung. Das Bundesministerium für Finanzen setzt im jährlichen Turnus die Höhe des Verpflegungsaufwandes fest, der über die Reisekostenabrechnung abgerechnet werden kann. Für das Jahr 2016 legte das Bundesministerium für Finanzen gravierende Änderungen fest. Teilweise hob es die Höhe für einige Staaten drastisch an, bei anderen wurde die Höhe gesenkt. Großbritannien ist ein gutes Beispiel für die Änderungen, die nicht immer ganz nachvollziehbar sind. Für Reisen nach London wurde die Verpflegungspauschale deutlich erhöht, für den Rest des Landes gesenkt.

Verpflegungspauschale für Deutschland

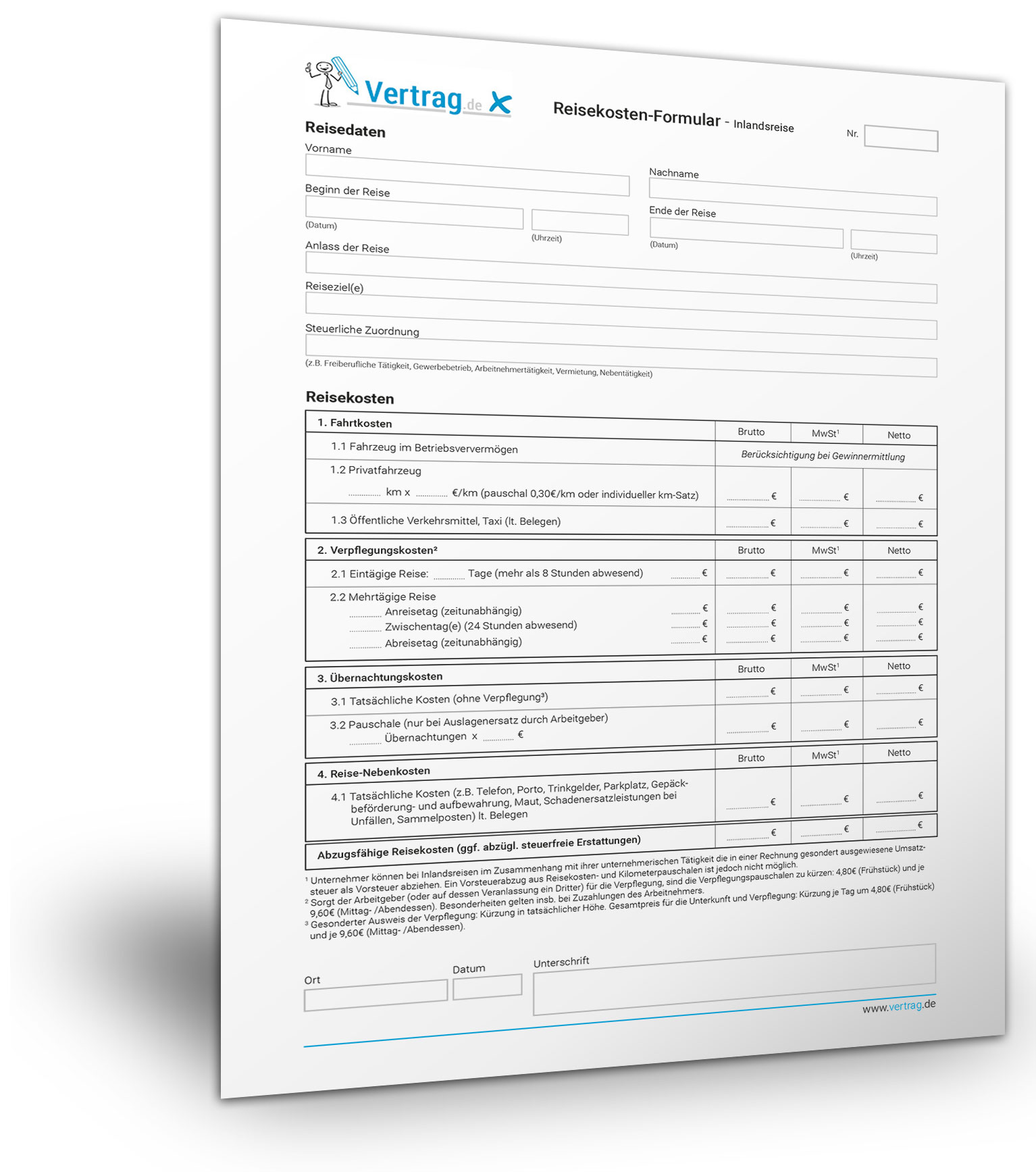

In erster Linie beinhaltet der Verpflegungsmehraufwand die Kosten, die dem Reisenden aufgrund zusätzlich entstandener Verpflegungskosten bei Geschäftsreisen entstehen. Dabei unterscheidet man zwei Arten der Pauschale: Für den An- und Abreisetag und den Tagen, in denen der Reisende mehr als acht Stunden auf Reisen war. Für den An- und Abreisetag kann er die Verpflegungspauschale in Anspruch nehmen unabhängig davon, wann er abgereist ist. Die zweite Art ist die Pauschale für Reisen, die den ganzen Tag oder 24 Stunden andauern. Ist der Reisende mindestens 24 Stunden außer Haus, kann er 24 Euro pro Tag abrechnen. Für den Zeitraum zwischen acht und 24 Stunden sowie für den An- und Abreisetag beläuft sich die Pauschale auf 12 Euro. Die Übernachtungspauschale beträgt 20 Euro. Diese Werte beziehen sich auf Reisen innerhalb Deutschlands.

Verpflegungspauschale Ausland

Die Werte für das Ausland sind in einer Tabelle mit den einzelnen Staaten und den dazugehörigen Pauschalen enthalten. Allein für Dienstreisen in die USA gibt es zehn Pauschalbeträge in unterschiedlicher Höhe. Während in Washington D.C., Houston, Atlanta und Miami die Verpflegungspauschale (24 Stunden Abwesenheit) 57 Euro beträgt, sind es im Rest der USA 48 Euro. Die Übernachtungskosten sind beispielsweise in New York City mit 215 Euro am höchsten.

Auch für die Türkei, Südafrika, Spanien, Saudi-Arabien, der Schweiz, der Russischen Föderation, Polen und einige weitere Staaten sind Verpflegungspauschalen und Übernachtungskosten in unterschiedlicher Höhe vorgesehen.

Verpflegungspauschale und Tagegeld

Bei Dienstreisen kommt es zu einem Verpflegungsmehraufwand. Andere Bezeichnungen sind Spesen, Auslöse und, wenn die gesetzlichen Pauschbeträge Anwendung finden, Tagegeld. Bei weiten Reisen kommen auch die Kosten für die Übernachtung hinzu.

Abrechnung aufgrund von Belegen

Anstelle der Reisekostenabrechnung mit Pauschalbeträgen kann der Dienstreisende auch die tatsächlich angefallenen Verpflegungs- und Übernachtungskosten abrechnen. Die Erstattung durch den Arbeitgeber ist steuerfrei. Wichtig ist, dass bei der Reisekostenabrechnung alle Belege vorhanden sind. Allerdings verpflichtet der Gesetzgeber den Arbeitgeber nicht eine beleggetreue Reisekostenabrechnung zu akzeptieren.